hotrotinviet

Thành viên

- Tham gia

- 2/3/2019

- Bài viết

- 1

Mức đóng thuế thu nhập cá nhân mới nhất năm 2021 là vấn đề mà mọi người đều cần phải nắm rõ. Việc nắm rõ các quy định này giúp cho người dân bảo vệ được quyền lợi của mình, đồng thời hoàn thành đủ nghĩa vụ với nhà nước. Bài viết dưới đây Tín Việt sẽ làm rõ về vấn đề trên. Nếu còn bất cứ thắc mắc, Quý khách hàng vui lòng liên hệ 0969 541 541 để được tư vấn và hỗ trợ.

I. Những hiểu biết cơ bản về thuế thu nhập cá nhân và nghĩa vụ đóng thuế thu nhập cá nhân.

Đóng thuế là quyền và nghĩa vụ của mọi công dân. Vì thuế là nguồn thu lớn cho ngân sách nhà nước để đảm bảo các phúc lợi xã hội cho người dân. Hiểu đầy đủ về thuế là tiền đề để mỗi cá nhân thực hiện đúng quyền và nghĩa vụ của mình.

1. Thuế thu nhập cá nhân là gì?

Thuế thu nhập cá nhân là khoản thuế mà người có thu nhập phải trích nộp phần tiền lương hoặc từ nguồn thu nhập khác vào ngân sách nhà nước sau khi đã tính các khoản giảm trừ.

2. Đối tượng phải nộp thuế thu nhập cá nhân

Theo Luật thuế thu nhập cá nhân năm 2007 thì đối tượng nộp thuế bao gồm:

Thứ nhất, người nộp thuế TNCN bao gồm cá nhân cư trú và cá nhân không cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật thuế thu nhập cá nhân.

Thứ hai, cá nhân cư trú là người đáp ứng một trong các điều kiện sau:

– Có nhà thuê để ở tại Việt Nam, với thòi hạn hợp đồng thuê từ 183 ngày trở lên trong năm tính thuế

Thứ ba, cá nhân không cư trú là người không đáp ứng điều kiện nêu trên đối với cá nhân cư trú.

Xem thêm: báo cáo thuế tại TP HCM.

II. Mức đóng thuế thu nhập cá nhân mới nhất năm 2021

Nghị quyết số 954/2020/UBTVQH14 về điều chỉnh mức giảm trừ gia cảnh thuế thu nhập cá nhân đã chính thức được Chủ tịch Quốc hội Nguyễn Thị Kim Ngân ký ban hành.

Theo đó, từ 01/07/2020, mức giảm trừ gia cảnh nâng từ 9.000.000 lên 11.000.000 đồng/tháng.

Đối với mỗi đối tượng khác nhau, quy định pháp luật áp dụng một phương pháp và mức đóng thuế riêng, đảm bảo quyền lợi cho mọi cá nhân thực hiện nghĩa vụ của mình một cách phù hợp nhất.

Đối với cá nhân không cư trú:

Thuế thu nhập cá nhân được tính theo công thức:

Thuế TNCN = Thu nhập chịu thuế từ tiền lương, tiền công x 20%

Căn cứ theo công thức trên, đối với cá nhân không cư trú (người nước ngoài) chỉ cần thu nhập chịu thuế > 0 đồng thì sẽ phải đóng thuế thu nhập cá nhân với thuế suất 20%. Và người chi trả thu nhập (doanh nghiệp) có trách nhiệm khấu trừ thuế trực tiếp vào tiền lương, tiền công trước khi trả cho người lao động.

Lưu ý: Cá nhân không cư trú không phải quyết toán thuế TNCN.

Đối với cá nhân cư trú:

Nếu người lao động là cá nhân cư trú tại việt Nam:

+) TH1: Nếu HĐLĐ < 3 tháng, mức lương chi trả ≥ 2.000.000 đồng/tháng, thuế TNCN sẽ tính theo thuế suất toàn phần.

Thuế TNCN = Thu nhập chịu thuế từ tiền lương, tiền công x 10%

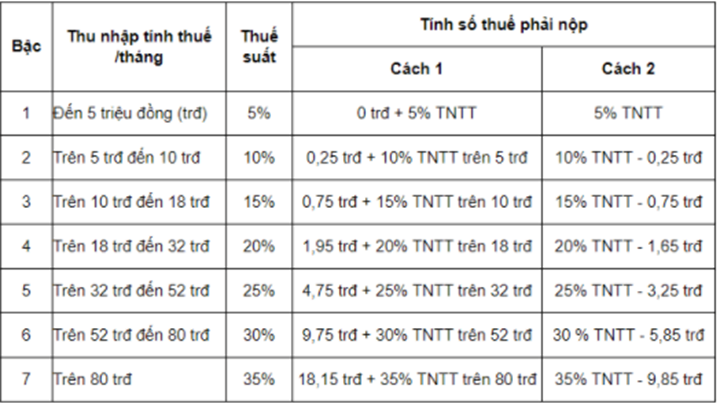

+) TH2: Nếu Hợp đồng lao động từ 3 tháng trở lên tại Việt Nam thì tính theo biểu lũy tiến từng phần.

Như vậy, nếu mức lương người lao động nhận được có tổng thu nhập chịu thuế lớn hơn tổng các khoản giảm trừ thì người lao động mới phải đóng thuế thu nhập cá nhân. Có nghĩa là thu nhập tính thuế phải > 0 thì mới phải nộp thuế.

Để thu nhập tính thuế dương thì tiền lương của người nộp thuế ít nhất phải trên 11.000.000 đồng/tháng (đối với trường hợp không có người phụ thuộc), 15.400.000 đồng/tháng (đối với trường hợp có 1 người phụ thuộc).

Trên đây là nội dung tư vấn của Công ty Tín Việt về mức đóng thuế thu nhập cá nhân mới nhất năm 2021. Để hiểu rõ hơn về những quy định trên cũng như những vấn đề liên quan đến mức đóng thuế thu nhập cá nhân mới nhất năm 2021, quý khách hàng vui lòng liên hệ tới Công ty Tín Việt để được tư vấn và hỗ trợ.

I. Những hiểu biết cơ bản về thuế thu nhập cá nhân và nghĩa vụ đóng thuế thu nhập cá nhân.

Đóng thuế là quyền và nghĩa vụ của mọi công dân. Vì thuế là nguồn thu lớn cho ngân sách nhà nước để đảm bảo các phúc lợi xã hội cho người dân. Hiểu đầy đủ về thuế là tiền đề để mỗi cá nhân thực hiện đúng quyền và nghĩa vụ của mình.

1. Thuế thu nhập cá nhân là gì?

Thuế thu nhập cá nhân là khoản thuế mà người có thu nhập phải trích nộp phần tiền lương hoặc từ nguồn thu nhập khác vào ngân sách nhà nước sau khi đã tính các khoản giảm trừ.

2. Đối tượng phải nộp thuế thu nhập cá nhân

Theo Luật thuế thu nhập cá nhân năm 2007 thì đối tượng nộp thuế bao gồm:

Thứ nhất, người nộp thuế TNCN bao gồm cá nhân cư trú và cá nhân không cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật thuế thu nhập cá nhân.

- Đối với cá nhân cư trú, thu nhập chịu thuế là thu nhập phát sinh trong và ngoài lãnh thổ Việt Nam, không phân biệt nơi trả và nhận thu nhập

- Đối với cá nhân không cư trú, thu nhập chịu thuế là thu nhập phát sinh tại Việt Nam, không phân biệt nơi trả và nhận thu nhập.

Thứ hai, cá nhân cư trú là người đáp ứng một trong các điều kiện sau:

- Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam

- Có nơi ở thường xuyên tại Việt Nam theo một trong các trường hợp:

– Có nhà thuê để ở tại Việt Nam, với thòi hạn hợp đồng thuê từ 183 ngày trở lên trong năm tính thuế

Thứ ba, cá nhân không cư trú là người không đáp ứng điều kiện nêu trên đối với cá nhân cư trú.

Xem thêm: báo cáo thuế tại TP HCM.

II. Mức đóng thuế thu nhập cá nhân mới nhất năm 2021

Nghị quyết số 954/2020/UBTVQH14 về điều chỉnh mức giảm trừ gia cảnh thuế thu nhập cá nhân đã chính thức được Chủ tịch Quốc hội Nguyễn Thị Kim Ngân ký ban hành.

Theo đó, từ 01/07/2020, mức giảm trừ gia cảnh nâng từ 9.000.000 lên 11.000.000 đồng/tháng.

Đối với mỗi đối tượng khác nhau, quy định pháp luật áp dụng một phương pháp và mức đóng thuế riêng, đảm bảo quyền lợi cho mọi cá nhân thực hiện nghĩa vụ của mình một cách phù hợp nhất.

Đối với cá nhân không cư trú:

Thuế thu nhập cá nhân được tính theo công thức:

Thuế TNCN = Thu nhập chịu thuế từ tiền lương, tiền công x 20%

Căn cứ theo công thức trên, đối với cá nhân không cư trú (người nước ngoài) chỉ cần thu nhập chịu thuế > 0 đồng thì sẽ phải đóng thuế thu nhập cá nhân với thuế suất 20%. Và người chi trả thu nhập (doanh nghiệp) có trách nhiệm khấu trừ thuế trực tiếp vào tiền lương, tiền công trước khi trả cho người lao động.

Lưu ý: Cá nhân không cư trú không phải quyết toán thuế TNCN.

Đối với cá nhân cư trú:

Nếu người lao động là cá nhân cư trú tại việt Nam:

+) TH1: Nếu HĐLĐ < 3 tháng, mức lương chi trả ≥ 2.000.000 đồng/tháng, thuế TNCN sẽ tính theo thuế suất toàn phần.

Thuế TNCN = Thu nhập chịu thuế từ tiền lương, tiền công x 10%

+) TH2: Nếu Hợp đồng lao động từ 3 tháng trở lên tại Việt Nam thì tính theo biểu lũy tiến từng phần.

Như vậy, nếu mức lương người lao động nhận được có tổng thu nhập chịu thuế lớn hơn tổng các khoản giảm trừ thì người lao động mới phải đóng thuế thu nhập cá nhân. Có nghĩa là thu nhập tính thuế phải > 0 thì mới phải nộp thuế.

Để thu nhập tính thuế dương thì tiền lương của người nộp thuế ít nhất phải trên 11.000.000 đồng/tháng (đối với trường hợp không có người phụ thuộc), 15.400.000 đồng/tháng (đối với trường hợp có 1 người phụ thuộc).

Trên đây là nội dung tư vấn của Công ty Tín Việt về mức đóng thuế thu nhập cá nhân mới nhất năm 2021. Để hiểu rõ hơn về những quy định trên cũng như những vấn đề liên quan đến mức đóng thuế thu nhập cá nhân mới nhất năm 2021, quý khách hàng vui lòng liên hệ tới Công ty Tín Việt để được tư vấn và hỗ trợ.