Quản lý tài chính cá nhân là một kỹ năng quan trọng không chỉ giúp sinh viên duy trì cuộc sống học tập mà còn xây dựng nền tảng vững chắc cho tương lai. Đối diện với áp lực học phí, chi phí sinh hoạt và mong muốn thực hiện những kế hoạch cá nhân, việc hiểu và áp dụng những nguyên tắc quản lý tài chính sẽ trở thành chìa khóa mở ra cánh cửa cho sự vững chắc trong quá trình học tập và cuộc sống tương lai sau này.

Điều quan trọng không chỉ đơn thuần là việc kiếm tiền mà còn là cách chúng ta quản lý và sử dụng số tiền đó. Trên con đường trưởng thành, việc biết cách quản lý tài chính sẽ mang đến sự độc lập, tự chủ và an ninh tài chính. Trong bài viết dưới đây, chúng ta sẽ khám phá những bí quyết, nguyên tắc và công cụ hữu ích giúp sinh viên hiểu rõ hơn về việc quản lý tài chính cá nhân.

Quản lý tài chính cá nhân có thể hiểu đơn giản là việc cá nhân hay hộ gia đình dựa trên các nguyên tắc tài chính và nguồn tài chính cá nhân của mình để sắp xếp và lập kế hoạch chi tiêu, tiết kiệm, đầu tư một cách hợp lý.

Mục đích cuối cùng của việc này là tận dụng triệt để và hiệu quả nhất nguồn lực để đạt được mục tiêu tài chính. Do đó, trong quá trình lập kế hoạch tài chính, cần cân bằng giữa nhu cầu cá nhân và mục tiêu tài chính đã đặt ra.

Việc liệt kê chi tiết và cụ thể nhất về các khoản thu sẽ giúp bạn có cái nhìn tổng quan và chính xác về nguồn thu nhập của mình. Bạn cần đảm bảo không bỏ sót bất kỳ khoản thu nào, dù là nhỏ nhất, vì điều này sẽ ảnh hưởng đến quá trình tính toán và quản lý tài chính sau này.

Ngoài việc xác định các khoản thu cố định, việc nhìn nhận và ghi chép cẩn thận về các khoản thu không đều đặn, như tiền thưởng, thu nhập thêm sau các dự án, hay các khoản thu nhập không định kỳ khác, cũng rất quan trọng. Việc này giúp bạn có cái nhìn toàn diện về mức độ ổn định và biến động của thu nhập, từ đó có thể lập kế hoạch và quản lý tài chính một cách hiệu quả hơn.

Nếu có thể, hãy không sử dụng thẻ tín dụng. Các hạn mức thẻ hấp dẫn với ưu đãi lớn đối với người thanh toán qua thẻ tín dụng sẽ khiến bạn chi tiêu “quá tay” và mất kiểm soát trong việc chi tiêu. Nếu đã lỡ sử dụng thẻ tín dụng, hãy kiểm soát nghiêm ngặt việc thanh toán qua đó. Việc trả nợ đúng hạn và không để nợ tích tụ sẽ giúp ngăn chặn việc lãi suất tích lũy và tránh những áp lực tài chính không cần thiết trong tương lai.

Các nguyên tắc quản lý tài chính cá nhân cơ bản sinh viên nên biết

Cụ thể, ý tưởng của Kakeibo là giúp bạn hiểu mối quan hệ của bạn với tiền bằng cách giữ một cuốn sổ và ghi chép mọi thứ chi tiêu.

Phương pháp Kakeibo - Nghệ thuật tiết kiệm của người Nhật

Theo phương pháp này, thu nhập hàng tháng sẽ được chia vào 4 phong bì với 4 nhu cầu khác nhau:

- Bạn có bao nhiêu tiền?

- Thực tế chi tiêu bao nhiêu?

- Bạn muốn tiết kiệm bao nhiêu?

- Làm thế nào để cải thiện điều đó?

Từ đó, bạn sẽ biết kế hoạch chi tiêu đã hợp lý chưa, cần điều chỉnh hay thắt chặt chi tiêu với những khoản chi nào.

Phương pháp quản lý tài chính 6 chiếc lọ

Phương pháp quản lý tài chính 50/30/20

Phương pháp quản lý tài chính 50/30/20

Bằng cách tạo ra danh sách trước, bạn có thể cân nhắc và xác định những mục tiêu chi tiêu cụ thể, từ đó giúp bạn kiểm soát được việc tiêu xài theo đúng kế hoạch ban đầu. Việc ghi chép số tiền thực tế đã chi sau cùng giúp bạn so sánh và đánh giá liệu mức chi tiêu của mình có tuân thủ kế hoạch hay không, đồng thời tạo ra cơ hội để điều chỉnh và cải thiện phương pháp quản lý tài chính cá nhân của mình.

Các ứng dụng quản lý thu chi dòng tiền phổ biến hiện nay

Điều quan trọng không chỉ đơn thuần là việc kiếm tiền mà còn là cách chúng ta quản lý và sử dụng số tiền đó. Trên con đường trưởng thành, việc biết cách quản lý tài chính sẽ mang đến sự độc lập, tự chủ và an ninh tài chính. Trong bài viết dưới đây, chúng ta sẽ khám phá những bí quyết, nguyên tắc và công cụ hữu ích giúp sinh viên hiểu rõ hơn về việc quản lý tài chính cá nhân.

I. Tài chính cá nhân là gì? Quản lý tài chính cá nhân là gì?

Tài chính cá nhân là tổng số tiền mà một cá nhân hay một hộ gia đình sở hữu bao gồm tổng các loại ngân sách, bảo hiểm, sổ tiết kiệm, đầu tư, tài sản,….Quản lý tài chính cá nhân có thể hiểu đơn giản là việc cá nhân hay hộ gia đình dựa trên các nguyên tắc tài chính và nguồn tài chính cá nhân của mình để sắp xếp và lập kế hoạch chi tiêu, tiết kiệm, đầu tư một cách hợp lý.

Mục đích cuối cùng của việc này là tận dụng triệt để và hiệu quả nhất nguồn lực để đạt được mục tiêu tài chính. Do đó, trong quá trình lập kế hoạch tài chính, cần cân bằng giữa nhu cầu cá nhân và mục tiêu tài chính đã đặt ra.

II .Tại sao phải quản lý tài chính cá nhân?

Quản lý tài chính cá nhân có tác động không nhỏ đến các khoản chi tiêu, đầu tư, tiết kiệm cho bản thân và gia đình. Việc này mang đến một số lợi ích như:- Quản lý để nắm rõ dòng tiền của mình

- Tài chính ổn định hơn

- Dễ dàng đạt mục tiêu tài chính riêng

- Chủ động trong mọi trường hợp

- Hạn chế và kiểm soát nợ

- Tăng khối lượng tài sản

- Mức sống cá nhân được nâng cao

Vai trò của quản lý tài chính cá nhân

III. Nguyên tắc quản lý tài chính cá nhân hiệu quả

1. Xác định nguồn thu nhập

Để bắt đầu quá trình quản lý tài chính cá nhân, việc liệt kê tất cả các nguồn thu nhập của bạn là bước quan trọng. Điều này bao gồm việc xác định và ghi chép mọi nguồn thu nhập ổn định mà bạn đang nhận được như lương, tiền thưởng, thu nhập từ kinh doanh, đến các khoản thu khác như tiền lãi, cổ tức, thu nhập từ đầu tư, và các nguồn thu nhập phụ khác.Việc liệt kê chi tiết và cụ thể nhất về các khoản thu sẽ giúp bạn có cái nhìn tổng quan và chính xác về nguồn thu nhập của mình. Bạn cần đảm bảo không bỏ sót bất kỳ khoản thu nào, dù là nhỏ nhất, vì điều này sẽ ảnh hưởng đến quá trình tính toán và quản lý tài chính sau này.

Ngoài việc xác định các khoản thu cố định, việc nhìn nhận và ghi chép cẩn thận về các khoản thu không đều đặn, như tiền thưởng, thu nhập thêm sau các dự án, hay các khoản thu nhập không định kỳ khác, cũng rất quan trọng. Việc này giúp bạn có cái nhìn toàn diện về mức độ ổn định và biến động của thu nhập, từ đó có thể lập kế hoạch và quản lý tài chính một cách hiệu quả hơn.

2. Lập kế hoạch chi tiêu

Kế hoạch chi tiêu là một công cụ quan trọng giúp bạn kiểm soát chi tiêu của mình. Kế hoạch chi tiêu nên được lập theo tháng, hoặc theo quý, và bao gồm tất cả các khoản chi tiêu, từ những khoản chi bắt buộc như tiền nhà, tiền điện, tiền nước,... cho đến những khoản chi tự chọn như ăn uống, giải trí,...Nếu có thể, hãy không sử dụng thẻ tín dụng. Các hạn mức thẻ hấp dẫn với ưu đãi lớn đối với người thanh toán qua thẻ tín dụng sẽ khiến bạn chi tiêu “quá tay” và mất kiểm soát trong việc chi tiêu. Nếu đã lỡ sử dụng thẻ tín dụng, hãy kiểm soát nghiêm ngặt việc thanh toán qua đó. Việc trả nợ đúng hạn và không để nợ tích tụ sẽ giúp ngăn chặn việc lãi suất tích lũy và tránh những áp lực tài chính không cần thiết trong tương lai.

Các nguyên tắc quản lý tài chính cá nhân cơ bản sinh viên nên biết

3. Đầu tư sinh lời

Việc sử dụng tiền nhàn rỗi để đầu tư sinh lời là một cách thông minh để tận dụng nguồn tài nguyên tài chính một cách hiệu quả và tích lũy quỹ dự trữ cần thiết cho tương lai. Việc đầu tư tiền nhàn rỗi có thể đảm bảo rằng số tiền đó không chỉ đơn giản là giữ nguyên mà còn tăng lên theo thời gian thông qua các cơ hội đầu tư khác nhau. Điều này có thể thông qua việc đầu tư vào chứng khoán, bất động sản, quỹ đầu tư, trái phiếu hoặc các kênh đầu tư khác.4. Đảm bảo yếu tố kỉ luật và kiên nhẫn

Việc đảm bảo tuân thủ theo các nguyên tắc quản lý tài chính là yếu tố then chốt quyết định đến kết quả cuối cùng mà bạn nhận được. Để thực sự đạt được kết quả tốt, điều quan trọng là bạn cần phải kiên nhẫn và kiên trì thực hiện những nguyên tắc này trong một khoảng thời gian dài.IV. Các phương pháp quản lý tài chính cá nhân

1. Phương pháp Kakeibo

Kakeibo được biết đến là "Nghệ thuật tiết kiệm của người Nhật" được giới thiệu lần đầu tiên vào năm 1904 do nữ nhà báo giới thiệu cho các bà nội trợ nhằm mục đích quản lý chi tiêu trong gia đình.Cụ thể, ý tưởng của Kakeibo là giúp bạn hiểu mối quan hệ của bạn với tiền bằng cách giữ một cuốn sổ và ghi chép mọi thứ chi tiêu.

Phương pháp Kakeibo - Nghệ thuật tiết kiệm của người Nhật

Theo phương pháp này, thu nhập hàng tháng sẽ được chia vào 4 phong bì với 4 nhu cầu khác nhau:

- Chi phí thiết yếu: ăn uống, đi lại, y tế,…

- Chi phí không thiết yếu: giải trí, mua sắm,…

- Chi phí đầu tư: sách vở, khóa học,…

- Chi phí phát sinh: ma chay, hiếu hỉ, sửa xe,…

- Bạn có bao nhiêu tiền?

- Thực tế chi tiêu bao nhiêu?

- Bạn muốn tiết kiệm bao nhiêu?

- Làm thế nào để cải thiện điều đó?

Từ đó, bạn sẽ biết kế hoạch chi tiêu đã hợp lý chưa, cần điều chỉnh hay thắt chặt chi tiêu với những khoản chi nào.

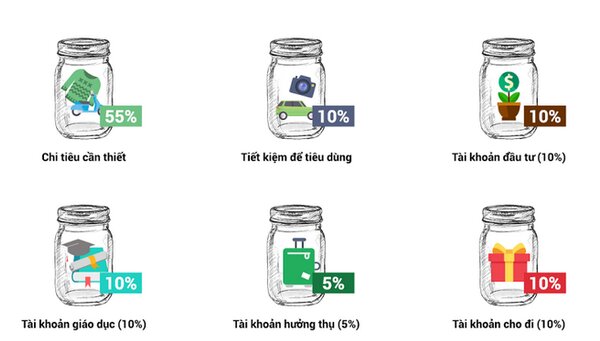

2. Phương pháp 6 chiếc lọ

Công thức 6 chiếc lọ – bí quyết quản lý tiền bạc nổi tiếng khắp thế giới, được giới thiệu bởi T.Harv Eker doanh nhân – diễn giả – tác giả cuốn best-seller “Bí mật tư duy triệu phú”. Cụ thể là bạn sẽ chia số tiền tổng thu nhập của mình thành 6 phần với các mục đích khác nhau như dưới đây:

Phương pháp quản lý tài chính 6 chiếc lọ

- Lọ 1: Dành 55% tổng thu nhập cho nhu cầu thiết yếu: Khoản này giúp thanh toán những nhu cầu cần thiết như tiền thuê nhà, nhu yếu phẩm, chi phí sinh hoạt,…

- Lọ 2: Dành 10% tiết kiệm dài hạn

- Lọ 3: Dành 10% cho quỹ nhu cầu tự do tài chính: Phục vụ những dự định, mong muốn của bản thân: mua sắm, du lịch, giải trí, …

- Lọ 4: Dành 10% đầu tư cho giáo dục

- Lọ 5: Dành 10% cho nhu cầu hưởng thụ

- Lọ 6: Dành 5% cho quỹ từ thiện, giúp đỡ cộng đồng

3. Phương pháp quản lý tài chính 50/20/30

Đúng như tên gọi, nguyên tắc này sẽ giúp bạn chia nhỏ thu nhập thành 3 phần chính:- 50% cho nhu cầu thiết yếu: Khoản chi tiêu cố định bắt buộc hàng tháng, phục vụ cho cuộc sống sinh hoạt của bạn như chi phí nhà ở, nhu yếu phẩm, xăng xe, các hóa đơn tiện ích (điện, nước, internet, điện thoại,…)

- 30% cho nhu cầu giải trí: Khoản chi tiêu cho mong muốn, sở thích cá nhân, đòi hỏi sự linh hoạt và cân bằng tốt, bao gồm mua sắm, giải trí, du lịch, …

- 20% cho tiết kiệm và đầu tư: Khoản chi tiêu cho các mục tiêu tài chính, bao gồm tiết kiệm, trả nợ, quỹ dự phòng và đầu tư. Đây là khoản rất cần thiết cho tương lai của bạn.

V. Các công cụ quản lý tài chính cá nhân

1. Sử dụng sổ ghi chép

Mang theo một quyển sổ nhỏ để ghi chép các khoản chi tiêu là một cách tốt để duy trì sự kiểm soát vững chắc đối với tài chính cá nhân của bạn. Tuy nhiên, để tối ưu hóa việc quản lý chi tiêu, một cách tiếp cận hiệu quả hơn đó là bạn tự ghi ra trước một danh sách về các mục dự định chi tiêu và ghi chép số tiền thực tế đã chi sau cùng. Việc này không chỉ giúp bạn theo dõi mức chi tiêu một cách dễ dàng hơn, mà còn thúc đẩy sự chủ động và kỷ luật trong việc quản lý tài chính cá nhân.Bằng cách tạo ra danh sách trước, bạn có thể cân nhắc và xác định những mục tiêu chi tiêu cụ thể, từ đó giúp bạn kiểm soát được việc tiêu xài theo đúng kế hoạch ban đầu. Việc ghi chép số tiền thực tế đã chi sau cùng giúp bạn so sánh và đánh giá liệu mức chi tiêu của mình có tuân thủ kế hoạch hay không, đồng thời tạo ra cơ hội để điều chỉnh và cải thiện phương pháp quản lý tài chính cá nhân của mình.

2. Sử dụng ứng dụng quản lý tài chính trên điện thoại

Phương pháp này giống như phương pháp đầu tiên nhưng thay vì ghi vào sổ tay, bạn sẽ thực hiện ghi lại các khoản chi thông qua các app quản lý tài chính trên điện thoại, nhờ đó bạn sẽ biết được tổng quan biểu đồ thu chi tổng quan của mình. Sau đây là một số ứng dụng chúng tôi gợi ý cho bạn:

Các ứng dụng quản lý thu chi dòng tiền phổ biến hiện nay

- Money Lover: Money Lover đem đến cho người dùng các công cụ quản lý, theo dõi chi tiêu đơn giản nhưng hiệu quả theo ngày, tuần, tháng, quý, năm. Đồng thời, ứng dụng còn liên kết với hơn 20 ngân hàng trong nước, giúp bạn dễ dàng theo dõi biến động số dư và các giao dịch trên tài khoản của mình. Từ đó đề ra kế hoạch chi tiêu hợp lý hơn.

- Spendee: Spendee chính là sự lựa chọn không hề kém cạnh Money Lover khi ứng dụng này sở hữu giao diện vô cùng bắt mắt, đầy màu sắc. Ứng dụng cung cấp cho bạn các công cụ để theo dõi chi tiêu hàng ngày, phân chia các khoản như chi tiêu cá nhân, chi tiêu gia đình, chi tiêu các dịp lễ hội,...Từ đó đưa cho bạn cái nhìn tổng quan hơn về các khoản thu chi trong ngày, tuần, tháng. Việc chi tiêu sẽ được kiểm soát và tối ưu hơn, giúp bạn tiết kiệm được những khoản chi không đáng có.

- MISA Money Keeper: MISA được xem như sổ quản lý chi tiêu gia đình trên điện thoại, vô cùng tiện lợi cho mọi người bởi giao diện bằng tiếng Việt, đơn giản, dễ sử dụng. MISA cho phép người dùng ghi chép lại các hoạt động thu/chi, vay/nợ để nhắc nhở người dùng cân nhắc về các khoản đầu tư, thanh toán sao cho đúng hạn, hợp lý. Ngoài ra, ứng dụng còn giúp người dùng dễ dàng theo dõi, phân chia các khoản tiền ra/vào rõ ràng, rành mạch nhờ vào các biểu đồ trực quan, khoa học. Từ đó, có sự so sánh các mức thu/chi qua từng tháng, quý, năm.

- Mint: Mint là một ứng dụng quản lý thu chi cá nhân gọn nhẹ, phù hợp nhiều cấu hình máy khác nhau. Ứng dụng có khả năng liên kết các thẻ, cung cấp cho bạn các thông tin từ tài khoản của bạn, nhắc nhở hóa đơn, đưa ra lời khuyên cho bạn. Từ đó giúp bạn quản lý chi tiêu hợp lý hơn.

- Money Mate: Money Mate ngoài việc giúp bạn theo dõi chi tiêu hàng ngày, ứng dụng còn giúp bạn thiết lập kế hoạch chi tiêu trong tương lai cho phù hợp. Bên cạnh đó, các khoản chi tiêu được thể hiện rõ ràng, dễ nhìn bằng biểu đồ. Và hơn nữa, bạn hoàn toàn có thể sử dụng ứng dụng offline mà không lo về vấn đề có mạng internet hay không. Đây là một ứng dụng đơn giản và dễ dùng.

- Home Budget with Sync: Các hoạt động theo dõi chi tiêu, quản lý hóa đơn, nhắc nhở thanh toán của bạn sẽ được Home Budget with Sync giúp đỡ. Các thông tin chi tiêu được phân loại và thể hiện thông qua bảng biểu rõ ràng, giúp người dùng nắm bắt được chi tiêu của mình. Từ đó có những kế hoạch chi tiêu đúng đắn hơn.